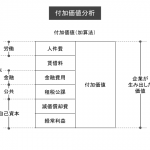

2019年10月8日 / 最終更新日時 : 2020年1月8日 admin 会計 付加価値分析 付加価値分析とは、会社が生み出した価値が、会社の関係者にどのように分配されているかに着目することで、各関係者の会社における重要度を測る指標分析のこと。例えば、労働生産性や労働分配率などが該当する。

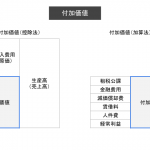

2019年10月8日 / 最終更新日時 : 2020年1月8日 admin 会計 付加価値 付加価値とは、企業が新たに創造した価値。もしくは、生み出した価値のこと。 計算式(控除法) 付加価値 = 生産高(売上高) - 外部購入費用 *外部購入費用とは、材料・仕入・運送費・加工費など 計算式(加算法) 付加価値 […]

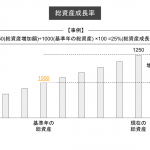

2019年10月7日 / 最終更新日時 : 2020年1月8日 admin 会計 総資産成長率 総資産成長率とは、一定期間における会社の総資産規模の成長性を表す指標のこと。 計算式 総資産成長率 = 総資産増加額 ÷ 基準時点での総資産残高 × 100

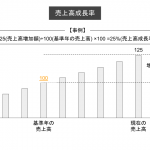

2019年10月7日 / 最終更新日時 : 2020年1月8日 admin 会計 売上高成長率 売上高成長率とは、一定期間における会社の売上高規模の成長性を表す指標のこと。 計算式 売上高成長率 = 売上高増加額 ÷ 基準時点での売上高 × 100

2019年10月6日 / 最終更新日時 : 2020年1月8日 admin 会計 安全性分析 安全性分析とは、企業の支払い能力・余力を表す指標分析のこと。例えば、流動比率、当座比率、手元流動性比率などがある。

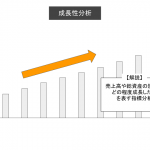

2019年10月6日 / 最終更新日時 : 2020年1月8日 admin 会計 成長性分析 成長性分析とは、企業の一定期間における成長度合いを測る指標分析のこと。例えば、売上高成長率や総資産成長率などがある。

2019年10月6日 / 最終更新日時 : 2020年1月8日 admin 会計 総合性分析 総合性分析とは、企業の総合的な力を測る指標分析のこと。例えば、株主資本利益率(ROE)や総資産利益率(ROA)などが該当する。

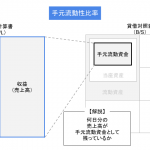

2019年10月5日 / 最終更新日時 : 2020年1月8日 admin 会計 手元流動性比率 手元流動性比率とは、短期的な支払い能力を表す指標のこと。安全性指標の1つ。 計算式 手元流動性比率 = 手元流動資金 ÷ (売上高 ÷ 365) 解説 手元流動性比率は、1日あたりの売上高の何日分が使用できる現金として手 […]

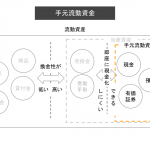

2019年10月5日 / 最終更新日時 : 2020年1月8日 admin 会計 手元流動資金 手元流動資金とは、現金、もしくは即時に現金化できる資産のこと。 解説 手元流動資金は、支払い能力や企業の安全性を測る安全性指標分析の際に必要な概念。この数値が低い場合、倒産リスクが高まる。

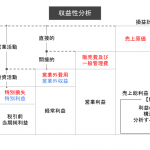

2019年10月5日 / 最終更新日時 : 2020年1月8日 admin 会計 収益性分析 収益性分析とは、企業の利益を生み出す力を表す指標分析のこと。例えば、売上高総利益率や売上高営業利益率がある。 解説 収益性分析は、企業の利益を生み出す力を構造的に把握し、分析するために活用する。これらの数値が高いというこ […]