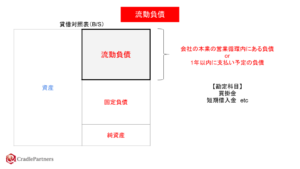

2019年9月26日 / 最終更新日時 : 2020年1月8日 admin 会計 固定負債 固定負債とは、会社の本業の営業循環内になく、かつ決算日から1年以内に現金を支払う予定でない負債のこと。 解説 固定負債は、長期借入金・退職給付引当金・長期未払金などが該当する。一般的に総資産のうち、固定負債の割合が高い場合、長期的な資金繰りが厳しくなり、倒産リスクが高まる。 長期借入金の割合が高い業種は、鉄道や電力などのインフラ系事業が該当する。何故ならば、安定したキャッシュフローがあり、比較的融資を受けやすいからである。 FacebooktwitterHatenaPocketCopy コメントを残す コメントをキャンセルメールアドレスが公開されることはありません。 ※ が付いている欄は必須項目ですコメント ※ 名前 ※ メール ※ サイト 次回のコメントで使用するためブラウザーに自分の名前、メールアドレス、サイトを保存する。 上に表示された文字を入力してください。